被外资垄断的重要材料国产奋力追赶抢回全球6%的市场

被外资垄断的重要材料国产奋力追赶抢回全球6%的市场

日期:2024-02-11 来源:水溶性聚氨酯注浆液

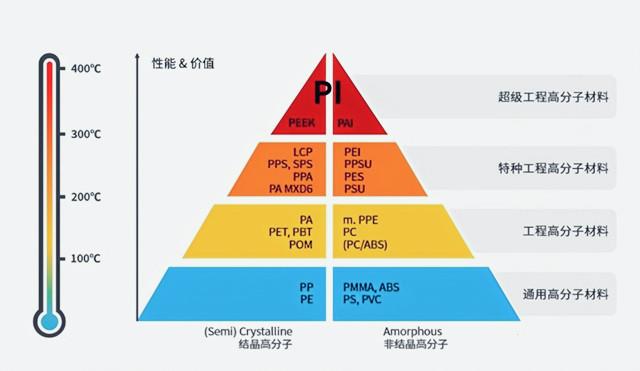

xxx在高分子材料行业,被称为“黄金薄膜”的PI薄膜,是世界上性能最好的超级工程高分子材料之一。被大范围的应用于高导热石墨膜、柔性显示盖板等领域。

随着下游市场需求的增长,高性能PI薄膜逐渐被应用到5G通信、柔性OLED显示、新能源汽车等新产业。

但长期以来,国内受生产的基本工艺技术掌握不足等因素的影响,在PI薄膜这类重要材料上被外资垄断,许多研究成果大都停留在实验室阶段。

放眼全球高性能 PI 薄膜市场,美国杜邦、日本宇部兴产、日本钟渊化学以及韩国 SKPI 等厂商占据了80%以上的市场。

而且,早在1965 年杜邦便首次实现了,被誉为“二十一世纪最有希望的工程塑料之一”的PI薄膜的商业化。

在起步早、基础实力丰沛雄厚的国际大厂的压制下,起步晚、基础薄弱的中国PI薄膜产业进展缓慢且长期受制于人。

此外,PI薄膜制造工艺和装备技术的复杂性,也在中国企业面前竖起了高高的壁垒。

即便如此,中国企业仍然在为解决被PI薄膜“卡脖子”的问题而努力。如今受多方因素的影响,已经有部分企业取得阶段性成绩。

例如瑞华泰,就是国内为数不多的,自主掌握高性能PI 薄膜完整制备技术的企业之一。

瑞华泰成立于2004年,历经6年的技术攻关,在2010年成功量产出第一款PI薄膜。

此后瑞华泰在PI薄膜国产化上突飞猛进,目前慢慢的变成了国内顶级规模的多品类高性能PI薄膜专业制造商。

瑞华达的崛起,成功打破了美国杜邦等外企对中国市场的垄断,全球销量占比达6%。那么,只拥有16年发展史的瑞华泰,怎么追上来的呢?

笔者了解到,瑞华泰从始至终坚持在实现技术突破后尽可能提升产能。一方面可壮大体量,另一方面也可以在一定程度上完成业绩反哺研发投入。

数据显示,瑞华泰的产能从2018年的620吨扩大至 2020年的720吨。不过,这个数值相比外企还有不小的差距。例如杜邦、钟渊化学等巨头,年产能大都在2000吨以上。

为此,近期公司拟投资13亿元用于新增产能1600吨。按照瑞华泰的规划,该项目三年建成,达产后预计新增收入8.3亿,相当于扩产3倍多,收入规模翻了4倍多。

在接受采访时,瑞华泰汤显丹透露:团队在上个世纪九十年代便开始了对PI薄膜的研发,目标是实现进口替代。

基于解决卡脖子问题的战略规划,瑞华泰早早就建立起一支研发经验比较丰富、工程技术能力强的开发团队,其中主要研发人员均拥有10年以上的行业经验。

得益于此,十多年来瑞华泰积累了大量实验室研究数据,并掌握了PI分子结构设计、配方设计等核心技术。

据笔者了解,依托于先进的生产技术及生产线检测、控制能力,瑞华泰旗下产品有着出色的品质稳定性,厚度偏差在±5%以内,连续收卷长度达到5000米以上。

值得一提的是,瑞华泰还可以再满足下游客户加工制程要求的同时,降低工厂的生产所带来的成本,以此来降低客户在加工方面的成本。

得益于性价比方面的优势,瑞华泰才有机会打入西门子、庞巴迪、中国中车等国内外有名的公司的供应链。

除了企业自身的努力之外,外部利好条件同样是推动企业未来的发展、进阶的不可忽视的因素。

在政策方面,近年来我国为推动高性能PI薄膜的技术突破及国产化,相继出台了一系列利好政策。

例如,2016年国务院颁布了《“十三五”国家战略性新兴起的产业发展规划》,其中明白准确地提出,“推动新材料产业提质增效....逐步进入全球高端制造业采购体系”。

在市场方面,随技术的升级,PI薄膜衍生出更多功能性应用,市场需求进一步增加,瑞华泰等企业的市场占有率有望得到明显提升。

公司登陆科创板后,汤显丹对瑞华泰的未来充满信心:“到‘十四五’末,我们的目标是挑战全球前三。”

在笔者看来,在很大程度上填补国内空白并打破海外垄断的瑞华泰有这个实力。背靠中国这个超级大市场的情况下,瑞华泰也有与海外巨头一决高下的底气。