蓝晓科技-争议漩涡中的吸附树脂龙头

蓝晓科技-争议漩涡中的吸附树脂龙头

日期:2024-01-05 来源:水溶性聚氨酯注浆液

是国内吸附分离技术新兴应用领域跨度最大、产业化品种最多、综合技术实力最强的产品和应用服务提供商

对于吸附材料,理工科专业尤其是和环、化、材相关学科的同学,一定不陌生。下图就是公司典型产品。

吸附分离树脂是功能高分子材料的一种,可通过其自身具有的精确选择性,以交换、吸附等功能来实现浓缩、分离、精制、提纯、净化、脱色等物质分离及纯化的目的。

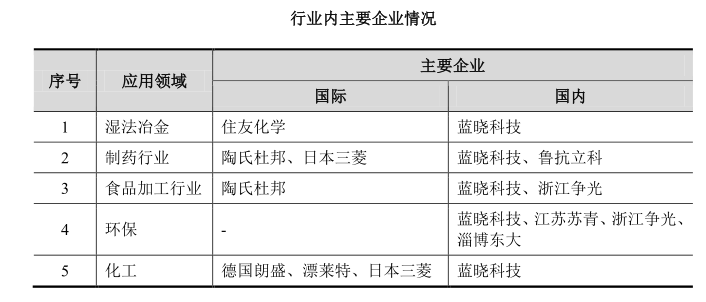

吸附分离技术是众多工业领域所需的基础技术,在下游生产的全部过程中起到分离、纯化的作用。而这一过程主要是通过吸附分离树脂完成的。应用领域包括水处理、湿法冶金、医药化工、食品加工等领域。

说来惭愧,作为冶金科班毕业生,毕业设计时也曾接触过相关课题,可惜这么多年过去了,知识早已还给了老师。对于实验室,除了温柔美丽的师姐外,已记不起更多细节。隐约中似乎某个老师提到过,国产树脂寿命要低于进口产品不少,当然也便宜不少。

公司实际控制人夫妇二人都是行业顶级专家,均享受国务院特殊津贴。2018年1月,蓝晓科技与西北工业大学等单位共同完成的“吸附分离聚合物材料结构调控与产业化应用关键技术”获得国家科学技术进步二等奖。这一奖项的含金量毋庸置疑,很多获奖企业都是行业内翘楚,这点你们可以搜索印证一下。

另外值得一提的是,公司实际控制人夫妇,没有像其它上市公司的老大那样,去多元化的干一些“赚钱”的买卖,除了上市公司外,没有其它任何对外投资,这一点非常难能可贵。

由于国外企业技术垄断和国内企业研发能力不够,我国吸附分离树脂的研究发展缓慢。不过随国民经济发展所有的领域的加快速度进行发展,对分离纯化功能的实现提出了更加高的要求,给分离树脂行业带来良好的发展机遇。

蓝晓科技从行业中脱颖而出。经过十余年的发展,国内吸附分离树脂和技术获得了较快发展。在多领域打破了陶氏杜邦、日本三菱等海外巨头垄断,部分原创技术在合成和应用方面已达到国际先进水平。

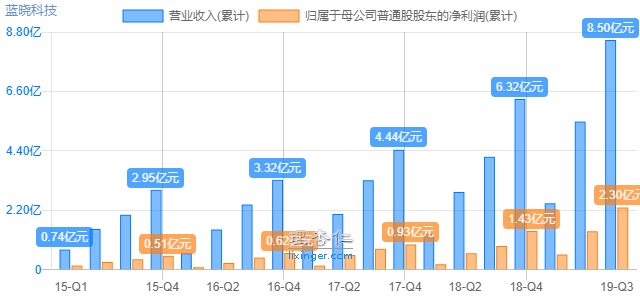

2015年上市以来,公司营收已从2.95亿增长到10亿左右,净利润从5000万增长到超过2.4亿。业务版图从单一的分离树脂逐步扩展到“材料+装置+工艺”的一体化解决方案。并且在盐湖提锂项目有重大技术突破,成功签下了两个大单。其中锦泰项目,还将享受未来的收益分成。

公司刚刚发布的业绩预告,实现归属于上市公司股东净利润比上年同期增长:70% —100%,成色十足的成长股。

碳酸锂作为锂离子电池的核心原材料,其重要性和需求前景毋庸置疑。从锂供应链上游观察,全球锂资源主要以液态锂矿形式存在且资源储量集中度高。锂资源的储存形式大致上可以分为液态锂矿(盐湖卤水)与固态锂矿(锂辉石及锂云母),而其中液态锂资源占比约 66%。我国锂资源储量占全球锂总资源量的 22%,是全球第四大锂资源国。但卤水锂资源占中国锂总储量的 85%,主要分布于青海(58%)及西藏(33%)。

尽管我国拥有庞大的卤水锂资源(本文封面图为青海马海盐湖,也是下文锦泰锂业项目实施地点),但目前仍主要采取固态提锂的生产方式(占产量 75%左右)为主,盐湖提锂为辅。根本原因包括:开采环境问题(大部分盐湖锂资源位于青藏高原,自然环境恶劣);盐湖品质较低,不易分离;还有就是针对于低品质的卤水,分离提锂技术难度较大。

基于我国庞大的盐湖锂资源储量,盐湖提锂技术的升级优化是未来锂行业供应端升级主要方向。除资源优势外,盐湖提锂较矿石提锂有着非常明显的成本优势。相较于矿石提锂,二代盐湖提锂技术成本能节约一半左右。

盐湖提锂有多种技术方法,其中吸附法是一种新型的盐湖提锂技术,具有提锂效率高、使用成本低及环保优势强等特点。吸附法采用特定的锂离子富集材料,通过卤水物理循环方式,直接从盐湖卤水中除杂并提取锂离子。吸附法提锂技术的核心材料是富集材料,而富集材料的核心则是吸附剂。吸附剂通过活性成分物理脱析卤水中的锂离子,从而获得碳酸锂。

我国锂资源的储备格局决定了未来盐湖提锂技术的普及化是锂行业发展的必然,而吸附法技术上的应用优势意味着富集材料的需求或呈现爆发式增长。公开资料显示,目前已有多家企业慢慢的开始积极布局。公司涉足其中的两个“大”项目,而这两个“大”项目也让公司陷入了争议旋涡。

公司经过了多年研发,在盐湖提锂技术上取得了突破,也得到了部分客户的认可,逐步开始产业化落地。2018年3月,公司与与藏格锂业签署《设备购销合同》,公司向藏格锂业销售年产10000吨碳酸锂的提锂装置及配套树脂,合同金额为5.7亿元。

藏格项目的争议首先来自于藏格的预付款与蓝晓科技的预收款不匹配,对于这一问题,双方解释为会计处理差异——藏格把收到的设备计入了“在建工程”科目,而蓝晓科技把收到的工程款仍作为“预收款”核算。两家公司会计上不同的解决方法,问题并不大。

其次,藏格的履约能力也引发担忧,截止到2019年三季报,作为150亿市值的上市公司,藏格控股账上现金只剩下4千万,资产负债率虽然不高,但速动比率已低至0.87,存在流动性风险,而且控制股权的人股份已全部质押。不过这一项目中蓝晓科技已收回款项占合同金额的一半左右,这一项目已基本不会亏损。

公司与藏格锂业签的是设备购销合同,而锦泰锂业项目则需要公司垫支完成项目建设,后期通过锦泰分期支付的建造、运营费用及利润分成获利,类似于市政项目常见的BOT模式。

2018 年 6 月和2019年2月,公司与锦泰锂业签署合同,为锦泰锂业分别建设年产3000吨和4000吨的碳酸锂生产线月份,蓝晓科技半年报问询函回复来看:锦泰所需分期支付的建造及运营费用与碳酸锂市场行情报价波动无关,而利润分成则会受一定的影响。目前3000吨的碳酸锂生产线已经投产运行,尚不清楚项目的具体运行及回款情况。

不过,尽管项目合同金额较高,但建造成本低许多,以3000吨生产线亿(建造本身也有丰厚利润),公司仅承担调试阶段的经营成本,不会形成大额的资金垫付,而4000吨生产线吨生产线稳定达产以后才开始动工建设。对于锦泰项目前景的判断,超出了我的认知能力,更多细节只能等年报,不过至少从公开的信息来看,这一项目风险有限。蓝晓科技是国内仅有的,可提供盐湖提锂项目一体化服务的供应商,如果锦泰项目稳定达产,那么对公司市场开拓将起到非常积极的作用。

公司产品供不应求,生产线一直处在超负荷运转状态。下图是公司可转债募集说明书披露的数据。

不过公司将陆续迎来一波新增产能释放,高陵蓝晓一期1万吨/年,正逐步投产。

蒲城蓝晓(产能1.5万吨/年)也于2019年底建成投产,鹤壁蓝赛项目预计2020年底正式投产,高陵蓝晓的剩余产能也将陆续释放。预计今后几年公司业绩将受益于产能增长,显著提升。

平台声明:该文观点仅代表作者本人,搜狐号系信息发布平台,搜狐仅提供信息存储空间服务。