建筑防水材料行业上游为石化行业,行业主要原材料沥青、聚酯胎基、SBS 改性剂、乳液等均来自于石化行业。石化行业的产品供求变化和相关这类的产品价格波动将对建筑防水行业所需原材料价格波动产生一定影响。建筑防水材料行业下游为建筑行业,建筑防水材料的成本占建筑总成本的3%。

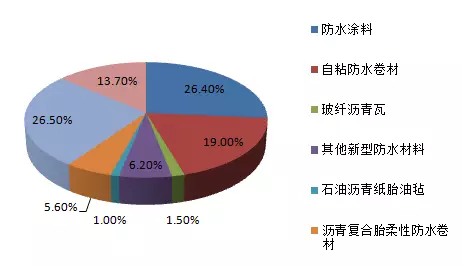

20世纪80年代以来,随着经济建设的发展,建筑业的迅速崛起,对防水材料的要求也逐步提升,带动了防水材料工业的迅速发展。我国建筑防水材料产品目前已形成六大门类,即:防水卷材、防水涂料、防水密封、刚性防水材料、瓦类防水材料和混凝土堵漏止水材料。其中防水卷材包括聚合物改性沥青卷材和合成高分子卷材两个主要类别,防水涂料也分为聚合物改性沥青涂料、沥青基涂料和合成高分子涂料等。

2014年主要建筑防水材料的总产量预计达167,255万平方米,同比增长8.5%;2015年我国主要建筑防水材料的预测产量为184,604万平方米,同比增长10%。我国防水行业至今仍处于一个产业集中度低、市场之间的竞争不规范的不成熟阶段,属于“大行业、小企业”的格局。据中国建筑防水协会调查统计,截至2013年底,中国拥有生产许可证的防水材料企业1,400家,没有许可证的企业500多家。2012年中国建筑防水行业的出售的收益为2,000多亿元,其中无证企业的出售的收益达到600亿元,占到整个行业收入的30%左右。截至2015年10月,营业收入达到2,000万元规模以上企业仅有496家。行业前10名企业市场占有率不到10%。

建筑防水细分行业景气度较强,相关投资强劲。国家统计局对主要经营业务收入高于2,000万元公司进行统计,1-11月,防水行业投资完成额338.40亿元,同比增长32.25%。

建筑防水行业成长性明显高于建材行业中等水准。对全国496家主要经营业务收入在2,000万元以上的公司进行统计,资料显示,1-11月,防水行业企业累计主要经营业务收入835.3亿元,同比增长6.1%,增幅高于全国建材工业3.6个百分点。总利润为55.5亿元,同比增长11.1%;全国建材工业总利润负增长,同比下降10.4%。

从2009年开始,工信部、发改委等部门相继出台多项政策,从发布产品质量标准、淘汰落后产能、颁布生产许可证、公布行业准入条件等多个角度全方位的提高行业门槛,引导小企业退出竞争,从而改善竞争环境。随着消费升级的大潮流,下游大型房地产商对建筑防水的把控也愈发严格,有品牌、高品质的建筑防水产品和施工服务将受到市场青睐。

“十三五”期间高铁建设、公路基建和轨道交通等系统会有新的增长,从而带动防水材料市场需求。“十三五”期间预计区域城际铁路规划达到1.1万公里,加上未完工的高铁,“十三五”高铁新增总里程将达到1.7万公里,超过“十二五”期间的1.6万公里。预计到2020年,全国公路总里程将达到250多万公里,其中高速公路将达到7万公里以上。轨道交通预计到2020年将达到50个城市,总里程将达到6,000公里,总投资有望超过4万亿元。

建筑防水行业还将受益于水弹性城市建设带来的基建防水需求量开始上涨。地下管网建设预计将带来4,000-5,000亿元的投资,为防水材料需求带来新的增量。此外,行业还将受益于存量房屋翻修所带来的防水需求。存量房屋现已超过500亿㎡,其中80%是5年以前建成的,随之而来的房屋翻修堵漏将迎来爆发式的增长;2014年房屋翻修对防水材料的需求仅占到总需求的5.8%,2015年起占比快速提升,预计提高2015-2016年施工面积增速1.3和0.2个百分点,十年内存量房翻修的防水需求占比有望提升至15%以上。

从建筑防水行业反观整个建筑行业,建筑行业及相关材料行业都是处于一个增长趋势。理所当然,建筑行业的企业为越来越好的占有市场占有率,打出自己的品牌名声,各种线上线下的活动是不可避免的,互联网的新媒体运营,SEO推广,线下的广告宣传以及展会宣传等。接下来,为大家罗列2016下半年的全国部分建筑材料的主题展会,也能从中认识建筑行业的发展的新趋势。